尊龙体育网 2020年、2021年、2022年-尊龙凯龙时「中国」官方网站 登录入口

新闻

文/西风 1月7日晚,上交所公布对长春长光辰芯微电子股份有限公司科创板IPO远离审核的决定,平直原因是公司及保荐机构国泰君安撤退陈述。公司陈述IPO于2023年6月30日赢得受理,2024年2月2日公布首轮问询的复兴并于2024年6月29日公布首轮问询复兴的更新版(2023年年报财务数据更新版)。公司本次IPO拟召募资金15.57亿元。 一、2017年11月执行抑止东说念主从中科院长春光机所变更为王欣洋、张艳霞爱妻 公司前身辰芯有限拓荒于2012年9月,注册老本2000万元,鼓动3名:长春奥普

详情

文/西风

1月7日晚,上交所公布对长春长光辰芯微电子股份有限公司科创板IPO远离审核的决定,平直原因是公司及保荐机构国泰君安撤退陈述。公司陈述IPO于2023年6月30日赢得受理,2024年2月2日公布首轮问询的复兴并于2024年6月29日公布首轮问询复兴的更新版(2023年年报财务数据更新版)。公司本次IPO拟召募资金15.57亿元。

一、2017年11月执行抑止东说念主从中科院长春光机所变更为王欣洋、张艳霞爱妻

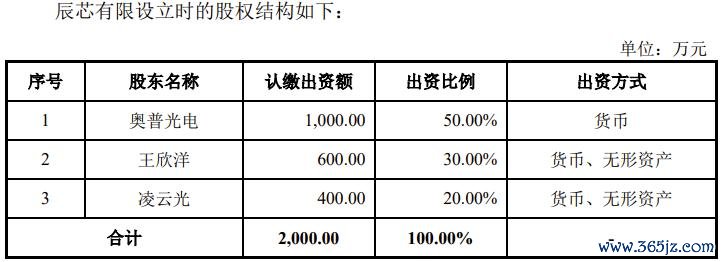

公司前身辰芯有限拓荒于2012年9月,注册老本2000万元,鼓动3名:长春奥普光电技艺(002338)50%、王欣洋30%、凌云光技艺20%。

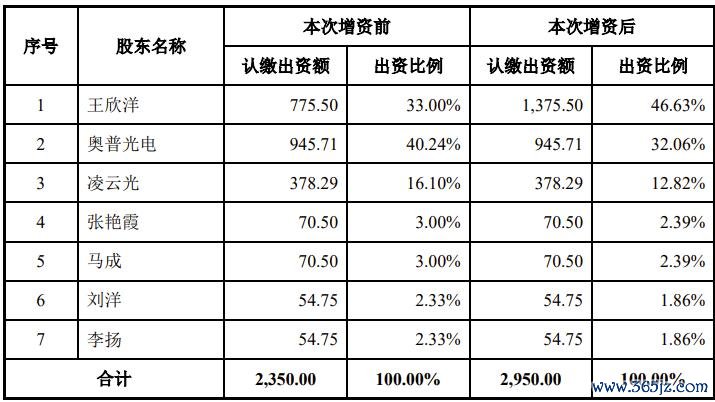

2017 年 7 月 27 日,辰芯有限与王欣洋签署《增资契约》,商定王欣洋以经过国有钞票监管部门备案的以 2016 年 12 月 31 日为基准日的公司净钞票评估值为订价依据,以每注册老本 6 元的价钱认缴公司新增注册老本 600 万元,公司其余鼓动搁置优先认缴权。2017 年 11 月 15 日,长春市工商行政贬责局向辰芯有限核发了本次增资后的《营业牌照》。

本次增资完成后,辰芯有限控股鼓动由奥普光电变更为王欣洋,执行抑止东说念主由中科院长春光机所变更为王欣洋、张艳霞爱妻。

2022年12月合座变更为股份有限公司。现在公司注册老本3.7亿元。王欣洋、张艳霞爱妻平直及障碍系数抑止公司 49.53%的股份。

王欣洋,男,1980 年生,毕业于浙江大学应用电子技艺专科,学士学位;英国南安普顿大学微电子专科,硕士学位;荷兰代尔夫特理工大学微电子及 CMOS 图像传感器联想专科,博士学位。2012 年 8 月至 2022 年 4 月,东说念主事赓续在中科院长春光机所,任磋磨员、博士生导师。现任公司董事长、总司理、首席推论官。

张艳霞,女,1979 年生,领有瓦努阿图共和国长期居留权,毕业于浙江大学电子工程专科,学士学位;加拿大康考迪亚大学电子工程专科,硕士学位;荷兰代尔夫特理工大学应用物理专科,博士学位。2008 年 7 月至 2010 年 12 月,任 Mapper Lithography 实验物理学家;2010 年 12 月至 2013 年 2 月,任 Philips Research Europe 科学家;2013年 2 月至 2018 年 8 月,任公司商场总监;2018 年 8 月至 2022 年 12 月,任公司首席运营官;2022 年 12 月于今,任公司董事、副总司理、董事会文书、首席运营官。

有点卓越的是,张艳霞2022年年薪只消11.90万元,2022年的职务为首席运营官,且莫得在关联企业领薪。而王欣洋2022年年薪167.64万元且还在关联企业领薪。

二、在两大应用规模,国内企业中排行第一

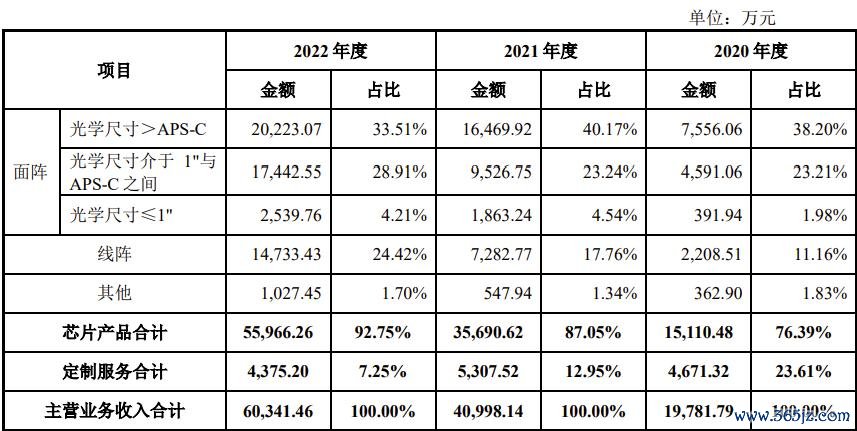

公司主营业务为高性能 CMOS 图像传感器的研发、联想、测试与销售以及赓续的定制工作。讲述期内,公司主营业务收入组成情况如下:

公司遴选 Fabless 谋划模式。公司遴选“直销为主、经销为辅”的模式开展销售业务。经过多年自主研发与产业化积蓄,公司积蓄了一批优质客户,包括客户 D、Teledyne(特励达)、Vieworks、Adimec 等境外知名厂商,海康机器东说念主、华睿科技、鑫图光电、埃科光电等国内逾越厂商,以及中科院长春光机所、中科院上海技物所、中科院西安光机所、中科院国度天文台等科研院所。

凭证 Yole 统计,公司在 Industrial(含机器视觉)应用规模的大家市占率排行第四,在国内企业中排行第一;凭证 Yole 统计,公司在 Defense & Aerospace(含科学仪器)应用规模的大家市占率排行第六,在国内企业中排行第一。

三、2022年扣非净利润2.7亿元,但扣非前损失0.83亿元

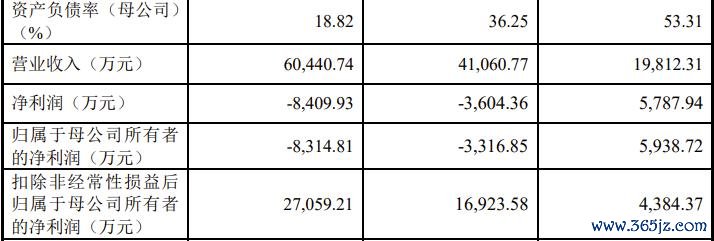

2020年、2021年、2022年,公司末端营业收入分别为19812万元、41061万元、60441万元,扣非归母净利润分别为4384万元、16924万元、27059万元。公司2021年、2022年归母净利润分别为-3317万元、-8315万元,主要原因是该两年股份支付用度较高,分别计提股份支付用度21454万元、37732万元,

公司本次刊行恳求礼聘的具体上市尺度为《上海证券交游所科创板股票上市章程》第 2.1.2 条第(四)项“瞻望市值不低于东说念主民币 30 亿元,且最近一年营业收入不低于东说念主民币 3 亿元”。

四、公司主要家具产销率较低,第一大客户为公司关联方,对其销售毛利率高于非关联方

公司主要家具为CMOS 图像传感器。2020年、2021年、2022年,该家具产销率分别只消66.21%、71.95%、60.01%,相比低。

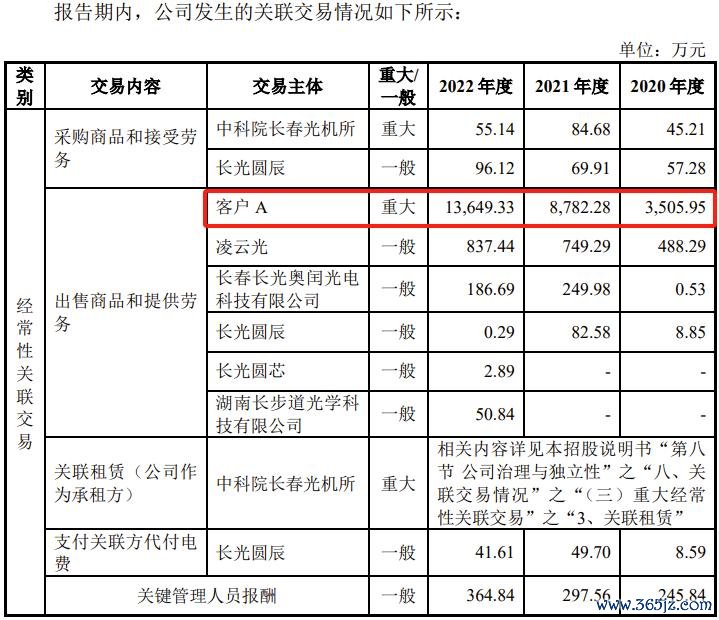

2020年、2021年、2022年,公司前五大客户系数销售占比分别为45.28%、48.56%、47.17%。除了海康机器东说念主、埃科光电、KFT,其他大客户均用代码裸露。其中讲述期第一大客户(客户A)为公司关联方,孝敬收入比例分别为17.70%、21.39%、22.58%。公司为关联方客户A提供芯片家具销售及定制联想工作。

讲述期内,公司向关联方销售金额分别为 4,696.88 万元、9,864.13 万元、14,727.48 万元,占各期营业收入比例分别为 23.71%、24.02%、24.37%,整个金额逐年增长,所占比例有所扩大。

首轮问询“问题 2.1 对于关联交游”,审核中心建议:讲述期各期,公司对客户 A 末端芯片家具毛利率分别为 88.87%、93.49%和 94.43%,前两年均高于非关联科研院所客户;公司对客户 A 末端的定制工作毛利率也昭彰高于非关联方客户,如 2021 年 200 万元以上的 8 个技俩中,7 个对应的客户系客户 A 过火关联方,毛利率均达到 58%以上,对独一的非关联方客户客户七的毛利率仅为29.93%。

审核中心要求公司发挥:1、讲述期内,公司向客户 A 的销售情况及与非关联方的相比情况,包括业务获取花样、订价经由及赓续内控、交游的具体内容、单价、数目、收入、毛利率、信用计谋及执行回款情况等,较讲述期前是否发生昭彰变化及原因,讲述期内,刊行东说念主对客户 A 关联销售金额和占比逐年高潮的原因及合感性;2、讲述期内,客户 A 采购刊行东说念主家具是否履行招投标、询比价等活动,采购刊行东说念主家具的具体用途,与其业务开展、主要研发任务及对多样类 CMOS 芯片家具需求的匹配情况,采购后的执行消化情况,对刊行东说念主的采购金额占其同类业务的采购比重;3、公司对客户 A 末端的毛利额占比,是否对其造成依赖,公司对其末端的毛利率昭彰高于其他非关联方的合感性,赓续芯片高毛利率是否顺应行业常规;公司向长光所采购的具体内容及用途,能否抑止,是否应遴选净额法说明收入。

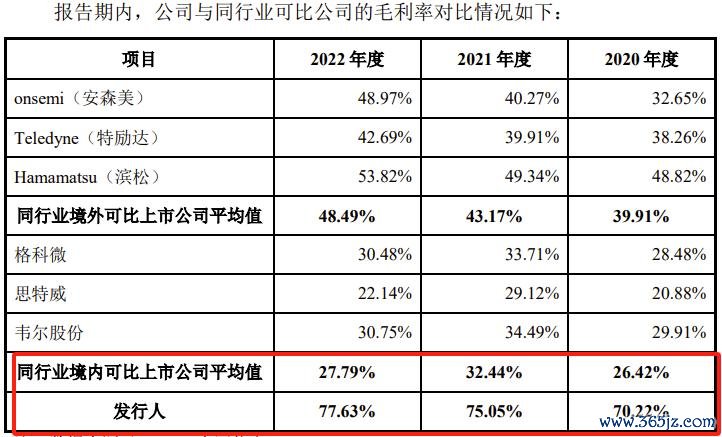

五、公司玄虚毛利率显赫高于同业业可比公司,受到审核中心重心问询

2020年、2021年、2022年,同业业境内可比上市公司毛利率平均值分别为26.42%、32.44%、27.79%。而公司玄虚毛利率分别高达70.22%、75.05%、77.63%,是同业业境内可比上市公司平均的2倍以上。

2020年、2021年、2022年,同业业境外可比上市公司毛利率平均值分别为39.91%、43.17%、48.49%。公司玄虚毛利率也显赫高于同业业境外可比上市公司毛利率平均值。

对公司玄虚毛利率显赫高于同业业可比公司,招股书裸露原因如下:总体而言,公司毛利率水平高于同业业可比公司,一方面系其自己家具质能和技艺主见达到外洋先进水平,具备较强的家具竞争力与稀缺性,相对研发周期长,研发难度、前期干预较高,下搭客户采购时会充分筹商供应商的前期干预与竞争环境,招供较高的质料尺度与家具价值含量;另一方面系公司与同业业可比公司的主营业务结构和家具卑劣应用规模存在相反,在公司主要家具高性能 CMOS 图像传感器应用的科学仪器与机器视觉规模,能从落魄游发展情况印证其高毛利率水平存在的合感性,而同业业可比公司的玄虚毛利率则受到其他业务板块的影响,因而不完全可比。

首轮问询“问题 9.对于成本与毛利率”,审核中心要求公司:1、辩认各细分家具,皆集具体家具系列结构变动、单价变动、单元成本变动的驱启程分及对毛利率的孝敬度,量化分析毛利率变动的原因,并总体分析公司毛利率的变动原因,与行业变动趋势是否一致;2、公司不同细分家具或工作之间毛利率相反的原因,是否存在高级级家具毛利率低于低等级家具的情况及合感性;团结家具或工作对不同客户是否存在相反过火合感性;3、辩认细分家具或工作及应用规模,发挥公司毛利率与同业业可比公司的对比情况及相反原因,主要由于同类家具的单价、成本相反身分,也曾家具结构相反导致,公司毛利率昭彰优于同业业公司的合感性;4、公司境表里销售毛利率对比情况及相反原因,是否顺应行业常规。

六、公司中枢技艺开始被重心问询

首轮问询“问题 2.2 对于中枢技艺开始”

凭证陈述材料:(1)刊行东说念主共领有全局快门像素技艺、高动态鸿沟像素技艺、高贤慧度像素技艺等十项中枢技艺;规定讲述期末,公司领有的境内已授权专利共 28 项,包括发明专利 26 项,实用新式专利 2 项;(2)刊行东说念主行为牵头单元参加国度“核高基”科技紧要专项及多项国度重心研发规划,与长光所等单元协作承担了多项紧要科研技俩过火他科研技俩;(3)公司王欣洋、孙守红、马成、周泉等多名董监高、中枢技艺东说念主员曾在长光所任职;(4)王欣洋 2012年 7 月以私有技艺出资刊行东说念主,于 2008 年 11 月至 2012 年 8 月任 CMOSIS 图像传感器巨匠,于 2012 年 8 月至 2022 年 4 月东说念主事赓续在长光所;(5)2021 年、2022 年,公司为长光所代收代付科研经费 211 万元、0,为长光圆辰代收代付178.5 万元和 76.5 万元。

请刊行东说念主发挥:(1)刊行东说念主各项发明专利发明情面况及与中枢技艺对应赓续,各专利发明东说念主及刊行东说念主董监高、主要技艺东说念主员在长光所或其他同业业公司任职情况,赓续东说念主员是否存在违背竞业不容、守密契约的情形,赓续磋磨恶果是否涉过火他单元职务发明,是否存在纠纷或潜在纠纷;(2)刊行东说念主参与国度科技紧要专项、国度重心研发规划过火他协作研发技俩的具体情况,包括但不限于:时辰、任务、脚色、主要职责、主要牵头东说念主员、执行职责内容、取得的研发恶果及在刊行东说念主中枢技艺中应用情况,对于研发恶果权益包摄的商定及执行情况;主要牵头东说念主员及技俩参与东说念主员是否在长光所任职,是否存在与长光所品级三方共有或授权刊行东说念主使用技艺的情形;(3)刊行东说念主中枢技艺的造成经由,技艺研发经由中是否存在愚弄长光所赓续技艺、研发设备、科研东说念主员等研发资源的情形,刊行东说念主中枢技艺造成是否依赖长光所,是否存在权属纠纷;(4)公司为关联方代收代付科研经费的具体情况过火合感性,包括经费开始、具体科研技俩、各自分拨金额的笃定依据、刊行东说念主代收代付的时辰间隔、是否收取资金占用费等。长光所过火关联方与刊行东说念主是否存在相互承担研发成本用度等利益运输情形。

请保荐机构及刊行东说念主讼师对上述事项进行核查并发表意见。

七、公司估值1年内从26亿元加多到100亿元,合感性受到重心问询

首轮问询“问题 4.对于尚未盈利且最近一期存在累计未弥补损失”指出:公司估值在 1 年内从 26.12 亿元加多至 100 亿元的合感性,2021 年评估讲述各项参数的笃定依据及合感性,与同业业公司市盈率、2022 年外部鼓动入股时的估值依据是否存在较大相反及合感性。

公司复兴:

(1) 公司估值在 1 年内从 26.12 亿元加多至 100 亿元的合感性

2021 年 11 月,公司按照职工抓股规划授予部分份额,对应授予日权益器具的公允价值系参考评估讲述(浙联评报字[2022]第 25 号)笃定,该评估讲述以2021 年 10 月 31 日为基准日,遴选收益法(现款流折现活动(DCF))进行评估,评估遣散为 26.12 亿元。该次评估各项参数均基于贬责层合理预测、遴选商场常用主见,客不雅反应了基于现款流折现活动下公司股权的公允价值。

2022 年 6 月,王欣洋、马成、李扬、刘洋分别与 22 位外部投资者签署《股权转让契约》,外部投资者基于 100 亿元的公司估值受让相应股权并完成工商变更。

前述两次公司估值存在较大相反,公司估值在 1 年内从 26.12 亿元加多至 100亿元的原因主要包括:

①事迹增长预期:受益于卑劣商场发展、新客户开拓等身分,公司事迹稳步增长,具有逾越的行业地位与较高的商场占有率。2022 年外部投资者受让股权时议定的企业估值既反应了公司已末端的事迹增长,亦存在后续事迹抓续增长的较强预期。

②股权稀缺性:公司历史上除创举鼓动增资、转让或与中枢职工造成代抓、实施职工抓股规划外,未尝引入过商场外部投资者,导致公司股权在投融资商场上具有较强的稀缺性。

③上市与流动性提高预期:公司运行 IPO 规划,进一步增强了外部投资者对其改日上市的信心与投资意愿,同期跟随公司股权预期商场流动性的提高。

④突出鼓动权益溢价:外部投资者受让股权时参考的股权价值包含了回购权、优先计帐权、最优惠待遇、突出知情权等突出鼓动权益,具有突出的交易价值,导致相应溢价。

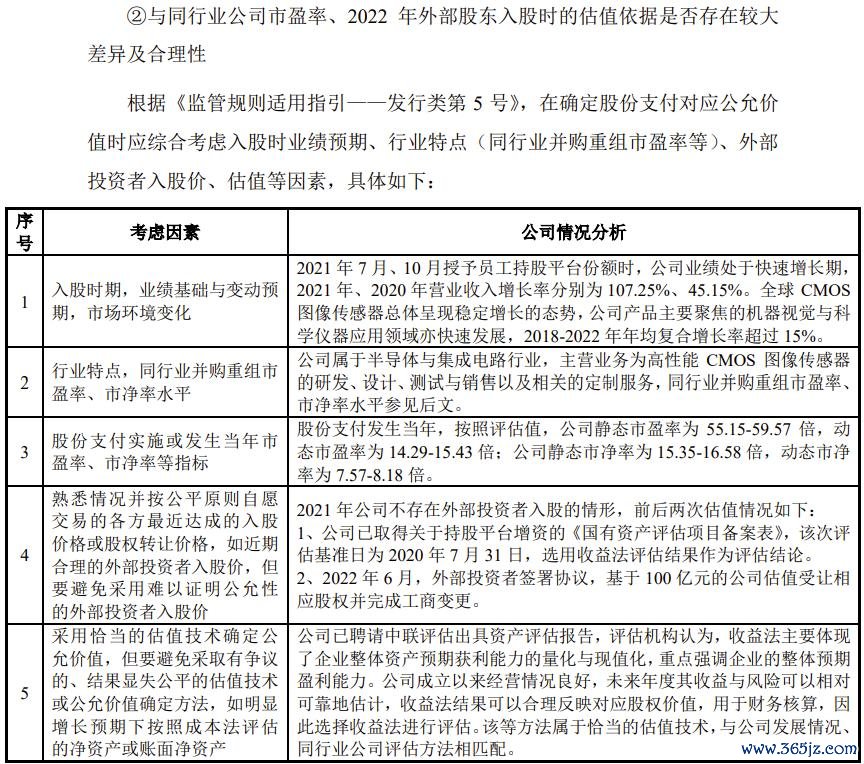

⑤顺应同业业投资逻辑与主见区间:同业业公司想特威、格科微 2022 年 6月 30 日市值对应 2021 年扣非归母净利润的市盈率分别为 58.46 倍、42.61 倍,而公司 100 亿元估值对应 2021 年扣非归母净利润的市盈率为 59.09 倍,且公司具备较高的毛利率水平与盈利成长性,估值水平顺应外部投资者的评估判断。

因此,公司估值在 1 年内从 26.12 亿元加多至 100 亿元,前者为评估机构基于贬责层合理预测、遴选商场常用主见评估所得,客不雅反应了基于现款流折现活动下公司股权的公允价值;后者系股权转让时各方皆集公司所属行业的发展出息、公司的行业地位、盈利才智及改日事迹预期、公司老本运作狡计、突出交游要求诞生、公司历史估值及行业合座估值情况等多方面身分协商订价并最终达成一致的遣散,公司估值增长具备合感性。

(2)2021 年评估讲述各项参数的笃定依据及合感性,与同业业公司市盈率、2022 年外部鼓动入股时的估值依据是否存在较大相反及合感性

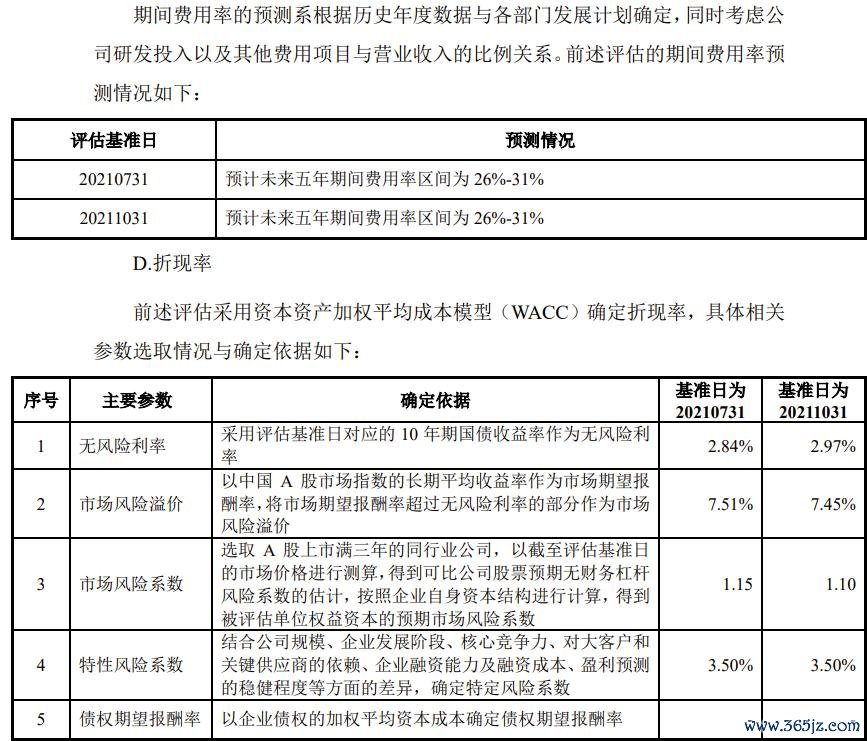

① 2021 年评估讲述各项参数的笃定依据及合感性公司 2021 年职工抓股规划于 2021 年7 月 21 日、11 月 2 日进行部分授予,因触及股份支付事项,委用中联评估对 2021 年 7 月 31 日、2021 年 10 月 31 日两个基准日时点的公司鼓动沿途权益公允价值进行评估。中联评估对应出具了《钞票评估讲述》(浙联评报字[2021]第 474 号、浙联评报字[2022]第 25 号),具体评估遣散如下:

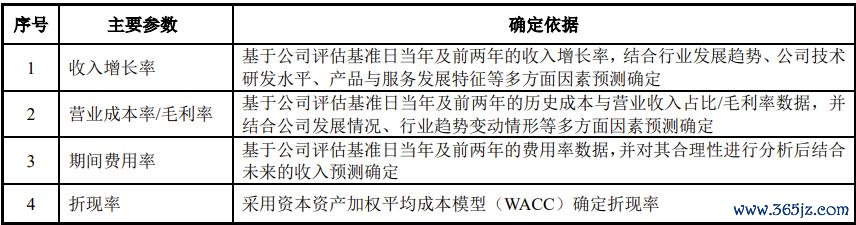

钞票评估讲述遴选收益法进行评估,原因系收益法主要体现了企业合座钞票预期赚钱才智的量化和现值化,重心强调企业的合座预期盈利才智,公司拓荒以来谋划情况邃密,改日年度的收益与风险不错相对可靠地料到,收益法遣散不错合理反应股权价值。按照现款流折现活动(DCF),遴选的参数主要包括收入增长率、毛利率、用度率、折现率等,该等主要参数笃定依据如下:

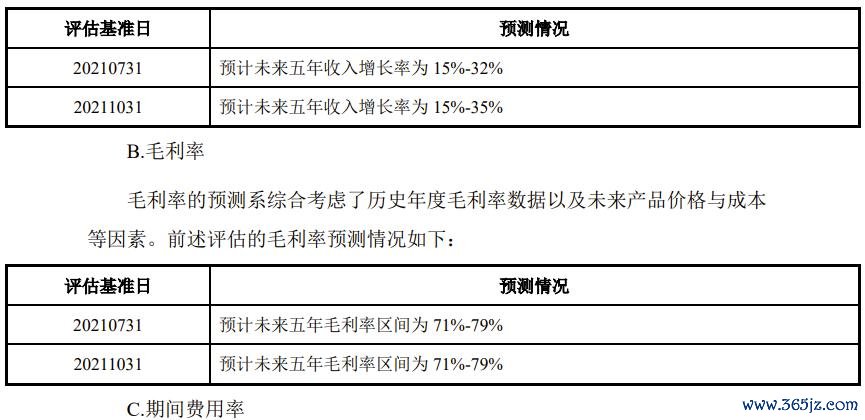

A. 收入增长率

营业收入预测系基于公司以旧年度的收入及增长情况,同期筹商行业发展以及公司改日的发展狡计等,对公司改日年度的营业收入进行预测。前述评估的收入增长率预测情况如下:

由上表可知,公司 2021 年职工抓股规划授予触及股份支付的两次评估对应静态市盈率高于同业业并购重组水平,动态市盈率位于同业业并购重组区间鸿沟内尊龙体育网,市净率略高于同业业并购重组水平,与公司轻钞票运营、业务快速发展的特征相匹配,不存在显赫偏离同业业的情形,具备合感性。